Geen verkoopadviezen voor Arcadis

Afgelopen maandag presenteerde Arcadis zijn cijfers over 2008 waaruit bleek dat het concern ondanks een moeilijke markt een topjaar achter de rug heeft. Het bedrijf heeft voor 2009 geen concrete verwachtingen uitgesproken maar blijft positief. Sommige analisten zijn van mening dat het management te positief is. Tot op heden heeft echter nog geen enkele analist een negatief advies afgegeven voor het aandeel.

Profiteren

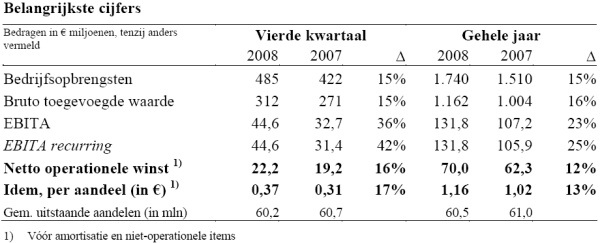

In het vierde kwartaal groeiden de bedrijfsopbrengsten met 15%. Acquisities droegen hier voor 7% aan bij, vooral door de overname van LFR begin 2008. Door de stijging van de Amerikaanse dollar was het valuta-effect 2% positief. De autonome groei lag met 6% op een goed niveau, aldus Arcadis . De EBITA kwam uit op 44,6 miljoen euro, tegen 32,7 miljoen euro een jaar eerder.

De EBITA steeg over heel 2008 met 25% tot 131,8 miljoen euro. De netto operationele winst nam met 12% tot 70 miljoen euro. De winst per aandeel kwam uit op 1,16 euro, een stijging van 13% ten opzichte van 2007. Arcadis heeft voorgesteld het dividend te verhogen met 10% tot 45 eurocent. Dit betekent een uitkering van 39% van de netto operationele winst.

Voor het lopende jaar verwacht Arcadis flink te kunnen profiteren van de stimuleringspakketten van verschillende overheden. De extra investeringen van de Amerikaanse regering zullen naar verwachting voor 125 miljard dollar aan uitgaven genereren op het werkgebied van Arcadis . In Nederland zal 4,5 miljard euro worden geïnvesteerd in verbetering van het spoor, waar Arcadis ook van zal kunnen profiteren. Ook in andere Europese landen hoop Arcadis te kunnen profiteren van overheidsinvesteringen.

Verhogingen

Voor analist Edwin de Jong waren de gepresenteerde cijfers in lijn met zijn ramingen. De analist stelt dat Arcadis een realistische outlook heeft, hoewel het concern geen concrete verwachtingen voor 2009 heeft afgegeven. De jong verwacht dat een sterkere dollar de resultaten van Arcadis voor 2009 zal stuwen. De analist handhaaft zijn houdadvies maar heeft het koersdoel met 50 eurocent verhoogd tot 7,70 euro.

De analisten van ABN AMRO vinden dat Arcadis ondanks de moeilijke omstandigheden goed heeft gepresteerd in 2008. De analisten zijn van mening dat het concern kan profiteren van diverse stimuleringsmaatregelen van overheden en hebbenmede daarom hun koopadvies.

Bij effectenhuis Petercam vonden ze de resultaten dermate goed dat ze het advies hebben verhoogd van reduce naar hold. Analist Kris Kippers vond de resultaten over het vierde kwartaal verrassend sterk. Daarnaast heeft een vertraging van de groei, die van tevoren was verwacht, niet plaatsgevonden.

Analist Jeroen van Harten van RBS vond de resultaten in lijn met zijn verwachtingen, maar boven de consensus. De analist merkt op dat Arcadis een laatcyclisch concern is en mede daardoor had hij geen teleurstellende resultaten verwacht. Van Harten vindt tot slot dat het bestuur te positief is. De analist hanteert een houdadvies met een koersdoel van 9 euro.

Zoals eerder aan gerefereerd in dit artikel staan er voor het aandeel geen verkoopadviezen uit. Op dit moment zijn er 5 koop- en 9 houdadviezen afgegeven waardoor de consensus voor het aandeel licht positief is. Het gemiddelde koersdoel van 8,81 ligt niet ver af van de slotkoers van 7,79 euro. Dit resulteert in een verwacht rendement van 13,12%. Voor 2009 verwachten de analisten een winst per aandeel van 1,01 euro, waardoor de koers/winstverhouding voor 2009 7,71 bedraagt.

Profiteren

In het vierde kwartaal groeiden de bedrijfsopbrengsten met 15%. Acquisities droegen hier voor 7% aan bij, vooral door de overname van LFR begin 2008. Door de stijging van de Amerikaanse dollar was het valuta-effect 2% positief. De autonome groei lag met 6% op een goed niveau, aldus Arcadis . De EBITA kwam uit op 44,6 miljoen euro, tegen 32,7 miljoen euro een jaar eerder.

De EBITA steeg over heel 2008 met 25% tot 131,8 miljoen euro. De netto operationele winst nam met 12% tot 70 miljoen euro. De winst per aandeel kwam uit op 1,16 euro, een stijging van 13% ten opzichte van 2007. Arcadis heeft voorgesteld het dividend te verhogen met 10% tot 45 eurocent. Dit betekent een uitkering van 39% van de netto operationele winst.

Voor het lopende jaar verwacht Arcadis flink te kunnen profiteren van de stimuleringspakketten van verschillende overheden. De extra investeringen van de Amerikaanse regering zullen naar verwachting voor 125 miljard dollar aan uitgaven genereren op het werkgebied van Arcadis . In Nederland zal 4,5 miljard euro worden geïnvesteerd in verbetering van het spoor, waar Arcadis ook van zal kunnen profiteren. Ook in andere Europese landen hoop Arcadis te kunnen profiteren van overheidsinvesteringen.

Verhogingen

Voor analist Edwin de Jong waren de gepresenteerde cijfers in lijn met zijn ramingen. De analist stelt dat Arcadis een realistische outlook heeft, hoewel het concern geen concrete verwachtingen voor 2009 heeft afgegeven. De jong verwacht dat een sterkere dollar de resultaten van Arcadis voor 2009 zal stuwen. De analist handhaaft zijn houdadvies maar heeft het koersdoel met 50 eurocent verhoogd tot 7,70 euro.

De analisten van ABN AMRO vinden dat Arcadis ondanks de moeilijke omstandigheden goed heeft gepresteerd in 2008. De analisten zijn van mening dat het concern kan profiteren van diverse stimuleringsmaatregelen van overheden en hebbenmede daarom hun koopadvies.

Bij effectenhuis Petercam vonden ze de resultaten dermate goed dat ze het advies hebben verhoogd van reduce naar hold. Analist Kris Kippers vond de resultaten over het vierde kwartaal verrassend sterk. Daarnaast heeft een vertraging van de groei, die van tevoren was verwacht, niet plaatsgevonden.

Analist Jeroen van Harten van RBS vond de resultaten in lijn met zijn verwachtingen, maar boven de consensus. De analist merkt op dat Arcadis een laatcyclisch concern is en mede daardoor had hij geen teleurstellende resultaten verwacht. Van Harten vindt tot slot dat het bestuur te positief is. De analist hanteert een houdadvies met een koersdoel van 9 euro.

Zoals eerder aan gerefereerd in dit artikel staan er voor het aandeel geen verkoopadviezen uit. Op dit moment zijn er 5 koop- en 9 houdadviezen afgegeven waardoor de consensus voor het aandeel licht positief is. Het gemiddelde koersdoel van 8,81 ligt niet ver af van de slotkoers van 7,79 euro. Dit resulteert in een verwacht rendement van 13,12%. Voor 2009 verwachten de analisten een winst per aandeel van 1,01 euro, waardoor de koers/winstverhouding voor 2009 7,71 bedraagt.